Beamtenanwärter und Referendare

Für einen gelungenen EinstiegSichere Karriere im Öffentlichen Dienst

Als Anwärter bezeichnet man in Deutschland jede Person, die sich im Vorbereitungsdienst des Öffentlichen Diensts befindet. Für jede dieser Laufbahnausbildungen gelten spezielle Ausbildungs- und Prüfungsverordnungen. Anwärter sind Beamte auf Widerruf und werden nach Prüfung oder Abschluss ihres Studiums als Beamte auf Probe in ihren jeweiligen Wirkungsbereich übernommen.

Eine Laufbahnausbildung im mittleren Dienst dauert in der Regel zwei Jahre. Für den gehobenen Dienst wird sie als duales Studium an einer entsprechenden Fachhochschule für den Öffentlichen Dienst durchgeführt.

Bei Beamten ist alles anders

Beamte unterliegen dem Besoldungsrecht, das heißt ihr Einkommen, der spätere Ruhestand und die Absicherung im Krankheitsfall sind anders geregelt als bei einem Angestellten der Privatwirtschaft. Deswegen gilt es bei einer umfassenden Absicherung alle diese Bereiche im Auge zu behalten, damit es nicht zu Versorgungslücken kommt.

Rundum-Schutz aus einer Hand

Wir kennen uns nicht nur bei der Krankenversicherung für Beamte bestens aus, wir bieten Ihnen den Rundum-Schutz private Krankenversicherung, Altersvorsorge und Existenzsicherung aus einer Hand.

Unser Service für hessische Landesbeamte und Anwärter:

- Wir finanzieren Ihren Beihilfeanteil vor.

- Ihre komplette Beihilfeabwicklung übernehmen wir.

Was sollten Sie als Anwärter versichern?

Beihilfe zu den Krankheitskosten

Ihr Dienstherr beteiligt sich über die Beihilfe direkt an Ihren Krankheitskosten. Zur Erklärung der Beihilfe: Das ist der Anteil, den Ihr Arbeitgeber an Ihren Krankheitskosten finanziert. In der Zeit als Anwärter in Hessen wird die reguläre Beihilfe um zusätzliche 20% aufgestockt. Diese Beihilfe unterteilt sich in drei Bereiche:

- Ambulant (70%)

- Stationär (85%)

- Zahnarzt (70%)

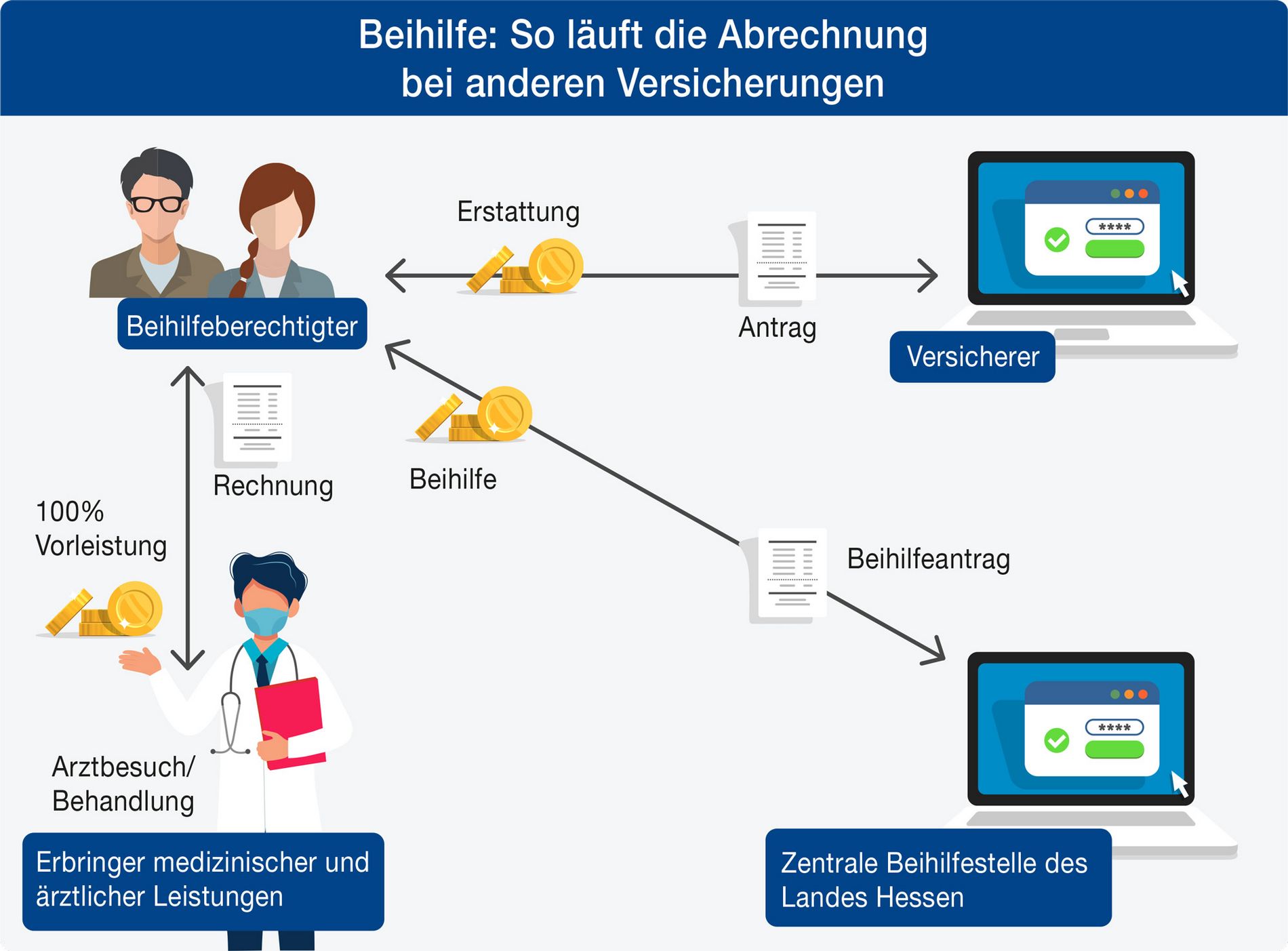

Je nachdem, ob es sich um einen (Zahn)Arztbesuch oder einen Krankenhausaufenthalt handelt, übernimmt die Beihilfe in Hessen entweder 70% oder 85% der Kosten. Die verbleibenden 30% bzw. 15% müssen Sie privat absichern (abhängig vom Familienstand).

Im Falle einer privaten Krankenversicherung bedeutet das konkret: Beim Arztbesuch erhalten Sie eine Privatrechnung, die Sie zunächst aus eigener Tasche und innerhalb einer Frist bezahlen müssen. Diese Rechnung reichen Sie sowohl bei Ihrer zuständigen Beihilfestelle als auch bei Ihrer privaten Krankenversicherung ein.

Wir haben Ihr Interesse geweckt?

Um Ihnen ein persönliches Rundum-Sorglos Paket anzubieten sollten Sie mit uns Kontakt aufnehmen.

Altersvorsorge: Ruhegehalt für Beamte

Neben der Beihilfe zu den Krankheitskosten hält das Beamtenrecht eine weitere Besonderheit in der Altersvorsorge parat. Auch hier übernimmt der Dienstherr keinen Anteil an den laufenden monatlichen Versicherungsbeiträgen.

Beamte erwerben im Laufe ihres Dienstes den Anspruch auf ein Ruhegehalt, das aus den laufenden Steuereinnahmen finanziert wird. Der Anspruch ist an die geleisteten Dienstjahre gekoppelt. Das bedeutet, je früher Sie aus dem aktiven Dienst ausscheiden, desto niedriger ist das Ruhegehalt. Scheiden Sie innerhalb der ersten Dienstjahre als Beamter auf Probe aus, besteht gegenüber dem Dienstherren noch kein Anspruch auf ein Ruhegehalt.

Dienstunfähigkeit ist nicht gleich Berufsunfähigkeit

Ihr Dienstherr möchte das Risiko einer Dienstunfähigkeit minimieren. Beamte müssen daher für ihren Beruf eine hohe gesundheitliche Eignung mitbringen. Je nachdem, ob Sie eine Verbeamtung bei Polizei, Feuerwehr oder als Lehrer anstreben, stellt Ihr Dienstherr unterschiedlich hohe Anforderungen an Gesundheit und Fitness.

Als Polizist unterliegen Sie den speziellen Anforderungen der PDV 300. Für den Feuerwehrbeamten gilt die G26 Arbeitsschutzverordnung für Atemschutzgeräteträger. Bei einem Polizisten kann eine signifikante Verschlechterung seiner Dioptrien zur Entlassung führen, während ein Lehrer vielleicht nur eine stärkere Brille benötigt, seinen Beruf sonst noch uneingeschränkt ausüben kann. Nun kommt der feine Unterschied zwischen Dienst- und Berufsunfähigkeit zum Tragen.

Schutz vor Regressansprüchen

Als Beamter im öffentlichen Dienst sind Sie über den Dienstherren gegen Haftungsansprüche bei Schäden versichert. Wenn bei einer Einsatzfahrt beispielsweise bei einem Unfall das Fahrzeug eines Dritten beschädigt wird, haften Sie dafür nicht privat. Geht aber eine teure Code-Karte oder ein Dienstlaptop verloren oder das Dienstfahrzeug wird falsch betankt, kann Ihr Dienstherr Sie dafür in Regress nehmen.

Grundlagen für eine Regressforderung ergeben sich nicht nur aus dem jeweiligen Landesgesetzen, sondern auch aus dem Bundesbeamtengesetz. Je nachdem, welcher Schaden entstanden ist, kann das ganz schön teuer werden.

Die kombinierte Privat- und Amtshaftpflicht trägt diesem Risiko Rechnung und unterstützt Sie auch bei der Klärung, ob dem Schaden eine grobe Fahrlässigkeit zugrunde liegt oder nicht.